Vous n'avez pas pu la manquer, AAVE est l'étoile filante de ce bull run. De 50$ début novembre à plus de 500$ début février, quel est le futur d'AAVE ? Qu'est ce qui explique cette montée fulgurante, et surtout, va-t'elle continuer ?

Analyse fondamentale de AAVE

Commencons par présenter le projet AAVE. L'innovation du projet AAVE a été de passer d'un modèle de prêt décentralisé pair-à-pair (qui était la norme avant l'apparition de AAVE) à une stratégie basée sur des liquidity pools.

Pour simplifier, AAVE permet à un utilisateur d'emprunter une cryptomonnaie sans avoir besoin d'un interlocuteur unique lui proposant le même prêt. Au lieu de cela, l'utilisateur emprunte de l'argent à une liquidity pool, alimentée par un grand nombre de prêteurs, qui se partagent les intérêts en récompense.

Les intérêts des prêts sont calculés de la manière suivante : plus une liquidité est présente dans la pool, plus il est possible de l'emprunter à un taux d'intérêt bas. Cela signifie aussi que les liquidity pools les moins alimentées sont aussi celles qui rapporteront le plus d'argent aux prêteurs.

Mais il manque une étape à cette présentation, comment est-il possible d'emprunter une cryptomonnaie ? Pour cela, AAVE demande à l'utilisateur un collatéral. Ce collatéral est un asset possédant une valeur plus importante que le prêt demandé. Par exemple, vous souhaitez emprunter 2000 BUSD, mais vous ne voulez pas vendre vos ETH, persuadé qu'ils vont monter. Vous pouvez donc choisir, sur AAVE, d'emprunter ces 2000$ en bloquant vos ETH. Comment AAVE s'assure t-il que votre prêt sera remboursé ? Si le prix de l'ETH descend et se rapproche du montant de votre prêt, ils seront automatiquement vendus pour rembourser les prêteurs.

Vous avez donc tout intérêt à rembourser vous même votre prêt si vous ne souhaitez pas être perdant. Le projet Aave est un protocole open-source, qui est donc exposé au risque que son code soit copié. Mais les 5 milliards de dollars de TVL (Total Value Locked) permettent à Aave d'offrir une sécurité maximale, qu'il sera difficile de copier.

L'équipe du projet AAVE

Le projet AAVE a été créé par Stani Kulechov, qui avait déjà créé ETHLend. Un chef d'entreprise qui n'en est donc pas à son coup d'essai dans le monde de la blockchain, et qui participe régulièrement à de nombreuses conférences et d'évènements autour de la cryptomonnaie. D'après ses différentes interventions, il semble très favorable à la popularisation de la DeFi, qui est selon lui le seul moyen de vraiment contrôler votre argent.

"La DeFi possède le principal avantage qu'on peut y participer sans autorisation (Pas de KYC, pas de credit score, etc.), que les mêmes règles s'appliquent à tout le monde, avec des liquidités sans frontières (tant que vous avez Internet, vous pouvez accéder au marché), et personne ne possède l'accès à vos comptes, donc vous gardez le contrôle de votre argent et vous pouvez l'utiliser comme vous le souhaitez." - Traduction de Stani Kulechov, 2020, source Cointelegraph

Pour construire AAVE, il s'est entouré de différents experts dont Jordan Lazaro Gustave, le directeur d'exploitation diplômé en "risk management" et Ville Valkonen à la technique, pour s'assurer que les services proposés AAVE sont fonctionnels. Grâce à son équipe composée aujourd'hui de 18 personnes, Stani Kulechov semble avoir emmené AAVE vers la popularité. AAVE a notamment lancé la V2 de son protocole et dépassé une TVL (Total Value Locked) de 5 milliards de dollars, signes d'un projet fort.

Les marchés d'AAVE

Alors, à quel marché s'attaque AAVE ? Est-ce une simple plateforme de cryptolending qui s'envole vers de nouveaux ATH tous les jours ? Etudions ensemble ce que propose AAVE.

Le crypto-lending

Bien évidemment, AAVE est d'abord le leader dans le monde du crypto-lending sur la blockchain Ethereum. Grâce à son protocole et ses smart contracts audités, AAVE garantit le fonctionnement de sa plateforme de crypto-lending. Les utilisateurs souhaitant déposer des liquidités sont récompensés, et les utilisateurs paient des intérêts sur leurs emprunts, avec des calculs réalisés directement on-chain.

Les flash loans, ou prêts flash

Une partie du succès d'AAVE provient de son système de flash loan. Le principe d'un flash loan est le suivant :

- La blockchain Ethereum permet à un smart contract d'effectuer de multiples actions au sein d'une seule transaction. Le flash loan repose sur ce principe, car il demande que le prêt et le remboursement du prêt soient effectués dans la même transaction. Si c'est un peu flou, nous y reviendrons. Mais cela signifie que le prêt s'annulera automatiquement si à la fin de la transaction, le montant du remboursement n'est pas disponible sur le smart contract.

Même si c'est une opération financière complexe, nous allons essayer de vous expliquer son utilité. Pour comprendre l'exemple qui va suivre, il faut savoir plusieurs choses :

- Sur Aave, un emprunt ne peut être remboursé que dans la liquidité empruntée. Ce qui rajoute inévitablement des frais de transaction au moment de rembourser.

- Un flash loan permet de considérer un emprunt ou un collatéral comme un actif. Il devient donc possible grâce à eux d'échanger son collatéral ou sa dette contre un équivalent dans une autre monnaie.

Si vous avez emprunté des USD sur Aave, avec des ETH en collatéral, et que le prix de l'ETH était en train de s'effondrer, votre prêt aurait des chances d'être liquidé (alors que vous comptiez justement conserver vos ETH après le remboursement de ce prêt). Il est possible grâce à un flash loan de transformer votre collatéral ETH dans une cryptomonnaie plus stable, comme l'USDC.

Mettons l'exemple en application :

Vous possédez des ETH, vous souhaitez acheter une cryptomonnaie dont la valeur va monter à votre avis, mais vous n'avez pas de liquidités. Vous décidez donc d'utiliser 1 ETH en collatéral pour emprunter 1000 BUSD, et acheter cette nouvelle cryptomonnaie.

Votre prêt est en cours, et soudainement, l'ETH qui se baladait à 1600$ depuis des jours se crash. Et se rapproche dangereusement de valoir 1000 USDT. Si il dépasse une certaine limite, vos ETH seront liquidés (vendus), et votre plan sera perturbé. Il est donc possible, au moment ou ETH descend à 1400, puis 1300 USDT, de faire le choix de transformer votre 1 ETH dans une autre cryptomonnaie, à sa valeur actuelle. Si vous choisissez une stablecoin, par exemple, vous vous assurez que votre collatéral ne sera pas liquidé.

Dit autrement, vous pouvez continuer à trader avec votre collatéral selon les cours.

Une autre utilisation de ces flash loans est de changer la cryptomonnaie que vous devez rembourser dans votre prêt. Si le taux d'emprunt de la cryptomonnaie originale de votre prêt devient trop élevé, ou si celle-ci présente des signes bullish pour les jours à venir (ce qui ne vous arrange pas du tout), il vous est possible de changer la cryptomonnaie dans laquelle vous possédez une dette, et vous rediriger vers une cryptomonnaie possédant des taux plus intéressants.

Grâce à cette innovation, Aave s'est attiré les faveurs de tous les amateurs de DeFi, avides de s'essayer à de nouvelles mécaniques financières dans un environnement décentralisé.

Un choix à la volée entre les taux d'intérêts fixes et variables

Une autre mécanique qu'a introduit AAVE concerne les taux d'intérêts. Habituellement, lorsque vous empruntez ou prêtez sur une plateforme de prêt, on vous offre un choix entre un taux d'intérêts fixe et un taux d'intérêts variable. Ce choix est lié à votre opération et ne sera pas modifié (Si vous demandez un prêt avec un taux fixe, ce taux ne peut pas être modifié peu importe ce qu'il se passe).

Aave propose un système différent. Ici, pas de taux d'intérêts fixes. Au lieu de cela, il est possible de choisir entre :

- Les taux d'intérêts variables : Ces taux d'intérêts varient en fonction des liquidités disponibles et de l'offre et la demande, sans aucune garantie de leur stabilité.

- Les taux d'intérêts stables : Ces taux d'intérêts ne sont pas à confondre avec des taux fixes. Les taux d'intérêts stables proposés sur Aave sont des taux variables eux-aussi. Cependant, le protocole Aave garantit que ces taux seront plus stables que les taux variables. Il est calculé en faisant la moyenne des taux d'intérêts des 30 derniers jours.

Et il est possible de passer de l'un à l'autre à tout moment.

Mais à quoi servent ces taux variables ? Ce mécanisme s'adresse à des portfolios qui ont besoin de pouvoir prévoir dans le temps, et réduire le risque. Ca vous dit quelque chose ? En effet, les institutionnels sont les premiers visés par ce mécanisme. Pour une entité qui gère des millions, il est nécessaire de pouvoir prévoir, avec le plus de précision possible, les risques et les retours possibles d'un investissement afin de pouvoir calculer le hedge nécessaire avec des investissements moins risqués. Et les institutionnels sont déjà interéssés par la possibilité de fournir des liquidités en stable coin à la DeFi, et de profiter des rendements largement supérieurs à ceux du dollar ou de l'euro. Aave marque donc des points en proposant déjà aux institutionnels une solution pour fournir des liquidités à la DeFi en réduisant le risque.

Pour les utilisateurs, cette fonctionnalité permet surtout de se positionner vis à vis du risque, et de passer de l'un à l'autre rapidement lorsqu'ils estiment que la situation le nécessite.

Un petit point sur les taux d'intérêts et Aave

Les taux d'intérêts sur Aave fonctionnent d'une manière calculable, qui suit la loi de l'offre et de la demande.

Plus une cryptomonnaie est demandée à l'emprunt, et faiblement fournie par les prêteurs, plus les taux d'intérêts sur les emprunts et les prêts de cette cryptomonnaie sont élevés. A l'inverse, plus une cryptomonnaie bénéficie de liquidité, plus il est facile de l'emprunter à de faibles taux.

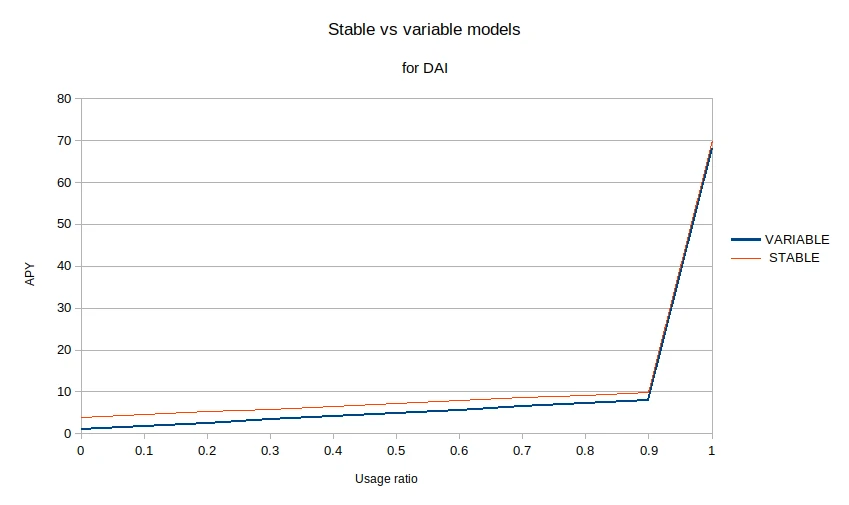

Chacun des deux modèles de taux d'intérêts présentés juste au dessus possède une plage de valeur sur la courbe ou les taux d'intérêt bénéficient à la fois aux fournisseurs de liquidité et aux emprunteurs, et une plage de valeur ou la liquidity pool est presque inutilisable.

Comme on peut le voir, les taux d'intérêts deviennent extrêmement elevés lorsqu'une liquidity pool est presque vide, mais restent extrêmement stable jusqu'à un ratio d'utilisation de 0.9.

Ce modèle permet à Aave d'offrir des taux d'intérêts intéressants et de réguler le marché, en effet, si une liquidité devient trop rare, les taux d'intérêts augmentent pour éviter qu'elle ne soit empruntée. Ce système permet à Aave d'offrir des taux d'intérêts parmi les meilleurs du marché, du moins c'est ce que l'on pourrait penser en comparant le token Aave à ses concurrents. Mais pour vérifier les informations, nous avons étudié les différents taux proposés à l'emprunt et au dépôt de liquidités par Aave et Compound sur trois stable coins : DAI, USDC et USDT.

Comparaison des taux d'intérêts pour les utilisateurs fournissant des liquidités disponibles à l'emprunt sur Compound et Aave :

Comparaison des taux d'intérêts pour les utilisateurs souhaitant emprunter sur Compound et Aave :

Comme on peut le voir, ce n'est pas forcément Aave qui offre les meilleurs taux, que ça soit pour les emprunteurs ou pour les prêteurs. Mais le succès d'Aave réside peut être dans d'autres considérations ...

A noter : Ces données ont été extraites le 05 février, à un moment T. Les taux d'intérêts étant dépendants de l'offre et de la demande, il est possible que Aave soit parfois au dessus de Compound.

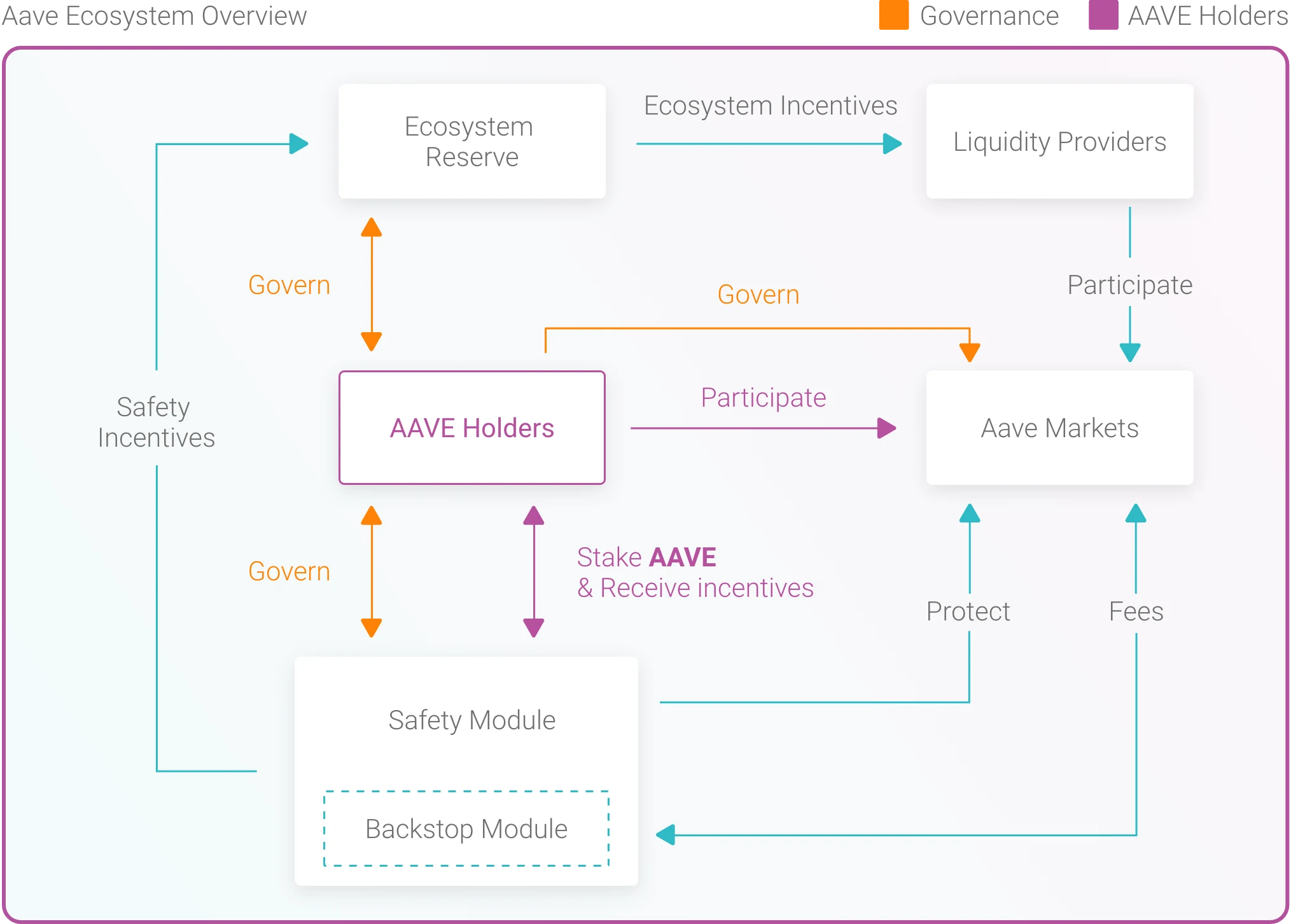

La gouvernance, un objectif phare de Aave

Les décisions prises sur Aave et par Aave affectent l'intégralité des liquidity pool disponibles sur Aave. Il est donc naturel que la gouvernance de Aave se fasse au moyen du Aave token.

Dans la V1 du protocole Aave, seule l'équipe d'Aave possédait le droit de proposer des AIPs, des "Aave Improvement Proposals" (Propositions d'amélioration de Aave).

Cela signifait que l'ajout d'une cryptomonnaie au protocole, une modification des paramètres de risques, ou l'ouverture d'un nouveau marché de liqudité dépendait uniquement de l'équipe Aave. Depuis décembre 2020, Aave est passé à la V2 de son protocole. Dans cette V2, un vote a été proposé pour remettre dans les mains des détenteurs du jeton Aave la gouvernance de Aave. Ce vote a été accepté à plus de 99.99%.

Ce vote fait écho au premier mouvement vers une décentralisation plus importante, qui s'était passé quelques mois auparant : LEND devenait Aave, un nouveau token de gouvernance pour une plus grande décentralisation.

Lors de cette migration, les détenteurs de LEND ont reçu 1 Aave pour 100 LEND, et ont donc conservé leur position dans le protocole sans que rien ne change. Ce mouvement, lui, n'avait pas été prononcé suite à un vote de la communauté mais suite à une levée de fonds réalisée par LEND de 25 millions de dollars. Néanmoins, la transition vers Aave semble avoir été conçue en prenant en compte les utilisateurs de LEND et ne pas les avoir laissé sur le carreau. Depuis son protocole de gouvernance V2, Aave est entre les mains des possesseurs de jetons, et semble avoir réussi son pari vers la décentralisation.

AAVE v2

Mais la gouvernance n'est qu'une partie de la V2 lancée par Aave en décembre 2020. Dans sa V2, Aave annonce:

- Le Yield collateral swap (L'échange de garantie) : C'est depuis la V2 de son protocole que Aave propose d'échanger à tout moment la cryptomonnaie vous servant de collatéral, contre une autre cryptomonnaie. Notre exemple des flash loan appliqués à un yield collateral swap se trouve plus haut dans l'article.

-

Les remboursement grâce au collatéral : Dans la V1, il était possible d'utiliser votre ETH en collatéral pour rembourser en partie votre emprunt. Mais il était nécessaire de d'abord le retirer, d'acheter la cryptomonnaie empruntée avec et de rembourser son prêt. Ce fonctionnement multipliait les transactions, et par conséquent, les frais. Dans la V2, Aave permet de directement utiliser une partie du collatéral pour rembourser le prêt en une seule transaction et sans passer par la cryptomonnaie empruntée.

-

Les liquidations flash : Si votre collatéral perd en valeur et ne couvre plus votre prêt, celui-ci est liquidé (vendu). Mais le protocole Aave n'est pas une banque, ou une entité centrale qui contrôle les comptes des utilisateurs. La liquidation est faite par des utilisateurs, au sein de l'écosystème. Cette activité était trustée par des utilisateurs et des bots de trading possédant les fonds pour s'y essayer, mais il est maintenant possible de prendre un flash loan pour avoir le capital nécéssaire à une liquidation. Cela signifie que l'accès au marché des liquidations devient accessible à des gens n'ayant pas nécessairement les fonds pour s'essayer à cette activité. Grâce aux flash loans, il leur est possible de s'y essayer.

-

Les batch flash loans : Vous vous rappelez des flash loans, qui consistent à emprunter et rembourser votre prêt dans le même smart contract, et qui ne nécessitent donc pas de collatéral ? Dans la V1 de Aave, il était uniquement possible d'emprunter une seule cryptomonnaie grâce à un flash loan. Depuis la V2, les batch flash loans permettent d'utiliser plusieurs cryptomonnaies au sein d'une même transaction.

-

La tokenisation des dettes (debt tokenization) : Dans la V2 du protocole, votre dette est désormais representée par un jeton. Ceci permet de gérer sa dette depuis un portefeuille matériel, par exemple. On peut aussi imaginer qu'il vous serait possible de transférer votre dette (ainsi que le collatéral associé). Il est donc impossible pour un utilisateur de Aave de simplement vous envoyer sa dette, car elle est associée à un collatéral sur le protocole.

-

La délégation native de crédit : La délégation native de crédit est un procédé un peu complexe, que l'on va tenter de démêler pour vous, mais qui s'adresse aux institutions. Elle permet à une institution de se greffer sur le protocole Aave en fournissant des liquidités sur le protocole, puis de créer leur propre "CDV" (Credit Delegation Vault), un coffre de délégation de crédit. Une fois ce coffre créé, l'institution peut autoriser quelqu'un, au moyen d'un contrat légal (prêt bancaire par exemple) ou d'un smart contract on-chain à emprunter de l'argent, sans fournir de collatéral mais en utilisant le collatéral fourni par l'institution. Cette fonctionnalité s'adresse donc aux banques et aux institutions, qui pourront fournir des services financiers à leurs utilisateurs directement dans le monde de la DeFi, sans intermédiaire autre que Aave. Les institutions absorberont le risque du prêt sans collatéral qu'elles autorisent à leurs utilisateurs. En d'autres termes, n'importe quelle institution pourrait obtenir une interface directe avec la DeFi, et endosser le rôle de la gestion du risque auprès de ses clients.

-

La séparation des pouvoirs de vote et de proposition : Cette idée est intéressante et s'attaque à l'épineux sujet de la décentralisation. Comment peut-on empêcher des gros portefeuilles de contrôler une grosse partie du protocole en accumulant beaucoup de jetons Aave ? Le risque posé par les whales est minime, car posséder beaucoup de jetons Aave encourage à faire les bons choix pour la plateforme et faire fructifier son investissement. Mais avec cette modification, Aave décide de donner un plus grand pouvoir à sa communauté. Un jeton Aave possède désormais deux pouvoirs, le pouvoir de proposition et le pouvoir de vote. Et chacun de ces pouvoirs peut être délégué individuellement. Si vous souhaitez voter avec vos Aave, mais que vous n'en possédez pas assez pour faire une proposition, il vous est possible de rejoindre un "politicien" du protocole, qui essayerait de rassembler assez de pouvoir de proposition pour lancer un vote que vous souhaitez voir proposé. Une fois ce vote créé, si vos pouvoirs de vote ne sont pas délégués, vous pourrez voter normalement. Cette idée est assez intéressante, et possède de nombreux avantages, et nous avons hâte de voir si Aave deviendra un exemple de gouvernance décentralisé grâce aux outils fournis par le protocole.

D'autres modifications sont venues avec la V2, mais nous avons décrit les plus gros ajouts. Nous vous invitons à approfondir vos recherches si vous souhaitez approfondir ces concepts.

Depuis LEND, Aave s'est donc développé extrêmement rapidement et se positionne comme un leader du marché. Il est d'ailleurs temps de s'intéresser à ses concurrents.

La concurrence d'AAVE

La concurrence d'AAVE peut être segmentée en plusieurs domaines. Il existe des concurrents centralisés, et des concurrents décentralisés. Aave opère sur la blockchain Ethereum alors que certains de ses concurrents proposent des services équivalents sur la Binance Smart Chain. Voyons qui sont les réels concurrents d'Aave, aujourd'hui et dans le futur.

Les équivalents sur la Binance Smart Chain, des concurrents peu équipés:

Parmi les concurrents qui opèrent sur la Binance Smart Chain, on citera notamment Cream Finance. Mais la Binance Smart Chain n'a pas encore atteint le niveau d'Ethereum au niveau de la DeFi, et Cream ne propose pas encore de nombreuses options existantes sur Aave (Flash loan, délégation native de crédit, etc.) De plus, Aave n'a jamais exprimé son désir de s'intégrer à la Binance Smart Chain, et cette possibilité est très peu probable. Il est donc fort possible que "concurrents" d'Aave sur la Binance Smart Chain n'auront jamais à affronter directement le protocole.

Aucune information n'est disponible sur une migration ou une duplication du protocole sur les blockchains Cardano ou Polkadot, lorsqu'elles seront disponibles. Aave semble donc se positionner sur la DeFi Ethereum, pour l'instant. Et c'est vrai qu'avec plus de 5 milliards de dollars bloqués dans le protocole, on peut se dire que le marché à occuper est déjà tout trouvé.

Les équivalents centralisés :

D'autres services proposent des services plus ou moins équivalents à ceux de Aave, mais de manière centralisée. C'est d'ailleurs la porte d'entrée de beaucoup dans le monde de l'investissement, qui passent d'abord par des entreprises spécialisées en investissement et des investissements plus classiques. Ces investisseurs auront donc la possibilité de s'aventurer vers les cryptomonnaies en utilisant des services comme par exemple Nexo. Nous avons toutefois tendance à penser que Stani Kulechov n'est pas totalement dans le faux lorsqu'il parle du potentiel de la DeFi, et qu'investir par le biais d'un service centralisé rajoute un facteur de risque à votre investissement. Dans le cas d'un market crash comme celui de 2008, vos investissements dans ces services appartiennent à des entreprises qui peuvent faire faillite, et déclarer banqueroute. L'exemple de Robinhood qui a du supprimer la possibilité à ses utilisateurs d'acheter des actions GameStop illustre parfaitement ce scénario.

La DeFi vous permet d'échanger ce risque contre d'autres : votre investissement et les décisions que vous prenez sont entièrement entre vos mains, et seule votre gestion de l'investissement face au marché determinera son avenir.

Les concurrents directs :

Le premier concurrent direct auquel on pensera, c'est Compound. Comme nous vous l'avons présenté plus haut, Compound propose le même service que Aave (à la différence de certaines fonctionnalités). Dans notre comparatif plus haut, on voyait que Compound pouvait même offrir des intérêts plus intéressants que Aave, et n'a pas à rougir avec ses 6 milliards de TVL.

Compound est aussi un projet basé sur un jeton ERC-20, le COMP. Son nombre en circulation est limité, et il en existe 4 600 000 sur un total de 10 000 000, pour un marketcap valant aujourd'hui 2 milliards de dollars (5.8 milliards pour Aave). Son protocole est très similaire à celui d'Aave mais ne propose que 9 cryptomonnaies disponibles au prêt et à l'emprunt, contre 17 pour Aave.

Comme nous l'avons vu plus haut, les taux d'intérêts sur ces services sont variables et Aave et Compound sont au coude à coude sur de nombreux domaines :

- Une TVL à peu près similaire pour les deux protocoles

- Des taux d'intérêts aussi intéressants pour Compound que pour Aave

- Des protocoles en développement et avec un potentiel de croissance, mais déjà installés et soutenus par des communautés fortes.

Aave obtiendra peut-être l'avantage sur la variété des services proposés ou sur des frais un tout petit peu moins élevés, mais Compound et Aave sont les deux gros géants du crypto-lending et il semblerait que la course entre les deux protocoles dure encore quelque temps. Et cela nous convient ! Ce domaine a besoin de concurrence, et c'est l'existence de multiple plateformes qui forcera chaque plateforme à rester compétitive et à récompenser ses utilisateurs.

C'est pourquoi d'autres projets ont fait leur apparition, et n'ont pas non plus à rougir des performances de leurs concurrents : Maker et Celsius. Derrière le Maker se trouve aussi le DAI, une stablecoin dont la popularité a beaucoup grandi avec le succès de Maker. Celsius, quant à lui, essaie d'offrir des services financiers accessibles, sans frais et de manière simple aux utilisateurs.

Aave est donc loin d'être seul dans la course, et il est probable que son succès ait entrainé une sur-médiatisation, laissant un peu ses concurrents dans une ombre pas forcément méritée. Si l'investissement dans des projets de crypto-lending vous intéresse, nous vous invitons à étudier les projets concurrents que nous avons cité avant de prendre vos décisions !

Les banques :

Car au delà des concurrents dans le monde de la cryptomonnaie, c'est bien aux banques classiques que AAVE veut faire concurrence. Et ici, le potentiel de croissance est colossal. En 2020, les emprunts effectués auprès des banques américaines représente prêt de 15000 milliards de dollars ! Actuellement, l'ensemble des emprunts sur AAVE se chiffrent à 474 millions de dollars de valeur, la marge de progression est donc colossale.

Analyse technique et tokenomics du AAVE

Il est maintenant temps de quitter Aave le protocole et de s'intéresser à Aave, le jeton.

Tout d'abord, Aave est un jeton ERC-20. Il embarque avec lui les pouvoirs de vote et de proposition tantôt évoqués, mais permet aussi de réduire les frais de service sur la plateforme, à l'instar de Binance. Mais avec les frais inhérents à la blockchain Ethereum, réduire les frais est presque une nécessité si on veut s'amuser avec la DeFi. Une autre particularité du protocole est que les jetons Aave peuvent être utilisés en guise de sécurité par le protocole si le capital venait à manquer.

Et cela se passe grâce au staking. Les utilisateurs ont en effet la possibilité de staker leurs Aave dans le protocole et de gagner des récompenses pour les liquidités qu'ils fournissent (environ 5% par an). En revanche, si une faille est découverte dans le protocole entrainant des pertes, jusqu'à 30% des Aave détenus par un utilisateur qui a staké ses Aave peuvent être utilisés pour protéger les intérêts des utilisateurs du protocole. Comme dans de nombreux écosystème DeFi, le Aave est donc majoritairement un token de gouvernance. Mais ces tokens sont aussi représentatifs de l'attrait qu'ont les utilisateurs pour la plateforme et de sa popularité. L'explosion récente de Aave nous a prouvé une fois de plus que la valeur d'un token ne dépend que de l'offre et de la demande.

Evidemment, plus le jeton Aave est demandé plus il prend de la valeur. La montée d'Aave récente ne s'explique pas que par les capacités techniques du protocole, mais représente aussi un nombre important d'investisseurs persuadés que le projet a beaucoup d'avenir et genèrera beaucoup de revenus.

Analysons un peu plus en détail les tokenomics du projet.

Tokenomics

Aave est un jeton possédant une offre totale de 16 000 000 Aave, dont 12 347 384 sont en circulation. Cela signifique que, comme Bitcoin, aucun Aave supplémentaire ne pourra jamais être créé. Ces jetons sont donc déflationnistes.

Aave est donc un jeton qui a été distribué à la place du LEND, l'ancien nom du protocole. A l'époque de LEND, la distribution des tokens avait été la suivante :

- 1 300 000 000 LEND totaux

- 1 000 000 000 LEND vendus lors d'une ICO contre des ETH (au prix de 0.0162$ par LEND, soit 1.62$ pour 100 LEND qui deviendront 1 Aave)

- 300 000 000 de LEND ont été attribués à l'équipe, répartis comme suit :

- 80% bloqués jusqu'à la fin de la distribution de tokens

- 60% bloqués après 6 mois

- 40% bloqués après 12 mois

- 20% bloqués après 18 mois

- La totalité de la somme disponible après 24 mois.

Ces LEND sont donc devenus 13 000 000 de Aave, dont 10 millions ont été donnés en échange de LEND aux utilisateurs, et dont 3 millions sont revenus à l'équipe (ce qui fait de Aave une monnaie déflationniste, car elle possède un nombre fini de jetons).

Cela signifie que lors du passage à Aave, 3 000 000 de tokens Aave ont été créés afin de participer au développement de la plateforme et ont été placés dans l'Aave Ecosystem Reserve, ou réserve de l'écosystème Aave. Cette réserve permet au protocole Aave, grâce à des votes, d'utiliser l'argent pour améliorer la sécurité ou rendre des liquidités disponibles (dans le cas du lancement d'une liquidity pool, par exemple, la communauté pourrait décider d'utiliser une partie des Aave disponibles pour alimenter la liquidity pool avec une somme initiale).

Aave est donc un projet qui s'est lancé avec une base d'utilisateurs convaincus que le projet allait marcher. Les détenteurs de LEND, puis d'Aave, ont vite compris que leur investissement était en train de marcher, et la rareté des jetons disponibles sur le marché a probablement aidé à propulser le jeton au prix ou on le connait aujourd'hui. L'orientation du protocole vers la sécurité et le développement de nombreux services financiers tout en garantissant un niveau de risque minimum a permis à Aave de devenir un protocole utilisé, populaire, et bien installé. Et les jetons Aave font pour l'instant face à une forte demande, et une offre qui ne sera probablement pas capable de la satisfaire au prix actuel.

Analyse technique

Une analyse technique n'a jamais vocation à estimer précisément le prix d'un token à l'avenir, car cela n'est jamais réellement possible, cependant, il est possible d'étudier quelques caractéristiques de Aave.

La première chose à dire, c'est qu'AAVE évolue en terre inconnue. Le token s'échange (actuellement, 7 février 2020) aux alentours des 470$, la derniere zone de support connu étant situé au 300$), et la première zone de résistance connue aux alentours des 500$.

Les volumes indiquent que le jeton soutient son activité dans le temps. Le marketcap total d'AAVE est proche de 6 milliards de dollars, la TVL est à 4.6 milliards de dollars, ce qui laisse une très bonne marge de croissance pour une activité financière.

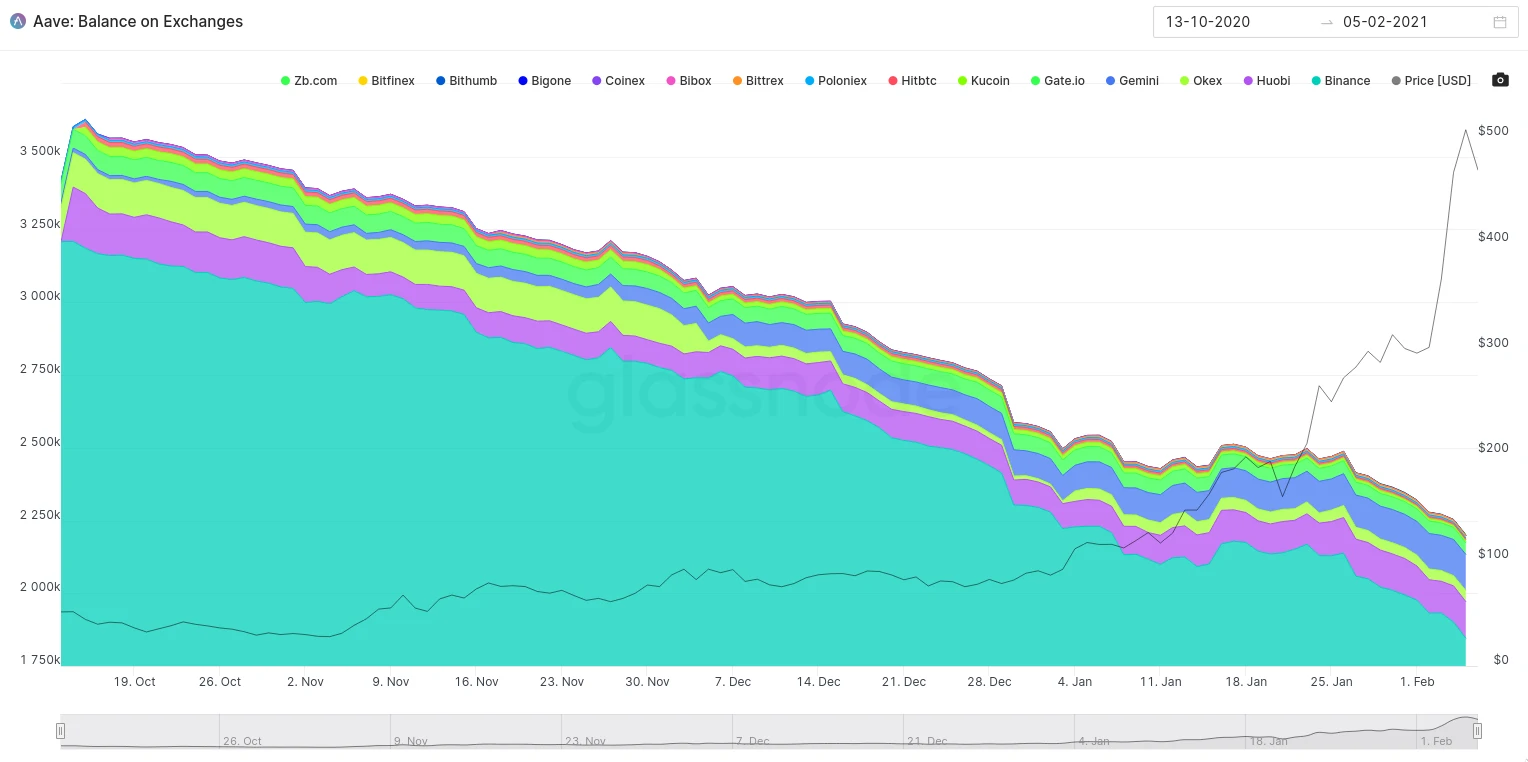

On remarque d'ailleurs que la majorité des Aave quittent les plateformes d'échange depuis quelques temps, pour être conservés par les gens les ayant acheté. Il est donc probable que la demande subisse une forte croissance avec la popularité grimpante de Aave, et que l'offre se raréfie, ce qui mènerait à une augmentation toujours plus importante du jeton Aave, qui a déjà vu son prix multiplié par 4 entre le 4 janvier 2021 et le 4 février.

L'aggrégateur de donnée glassnode récolte et affiche des statistiques sur les blockchains Bitcoin et Ethereum.

Ce n'est pas gratuit, mais n'oubliez pas: pendant un bull run, l'information vaut de l'or !

Depuis octobre dernier, il semble qu'une importante quantité d'AAVE soit prélevée sur l'exchange Binance, régulièrement. Serait-ce une baleine qui accumule ? N'oublions pas que Grayscale explore l'option d'un trust AAVE. Grayscale serait-il en train de construire sa position ?

Les arbres ne montent pas jusqu'au ciel, mais il est possible qu'AAVE soit encore loin de son plafond de verre.

Le futur de Aave reste toutefois corrélé à celui de Bitcoin, d'Ethereum, et du marché des cryptomonnaies. Une analyse technique d'AAVE devra alors être completée par une analyse technique de Bitcoin et d'Ethereum (lesquelles ne manquent pas, actuellement, sur Youtube).

Conclusion sur AAVE et son potentiel

Le futur de Aave doit cependant être considéré en prenant du recul. Aave est uniquement disponible sur la blockchain Ethereum, qui fait face à de nombreuses difficultés en raison de sa congestion. La concurrence est déjà arrivée avec la Binance Smart Chain, et se multipliera à l'arrivée des smart contracts sur Cardano et de la version finale de Polkadot. Et si Aave est bien installé dans sa catégorie, que se passera t-il quand sa blockchain affrontera d'autres blockchains plus performantes ? Aave décidera t-il de devenir cross-chain, et d'étendre ses services à toutes les blockchains le permettant ? Comme toujours dans le monde des cryptomonnaies, rien n'est certain. Le futur proche de Aave semble prometteur, mais nous restons dans un marché inconnu. La DeFi perturbe complètement la morphologie connue des bull run, et personne ne sait ce qui attend après le prochain virage.

De plus, l'incroyable montée en puissance d'Aave, cumulée à sa montée en popularité va probablement amener des investisseurs plus early à encaisser une partie de leurs gains, pour peut être se repositionner plus tard à un prix qu'ils jugeront plus acceptable. Mais certains s'essaient quand même à des prédictions de prix :

- Bitboy crypto prédit dans sa vidéo qu'Aave a le potentiel de faire x25, ce qui le placerait au dessus de 11 000 dollars pour un Aave.

- Coin Bureau voit aussi un avenir très bullish pour Aave, imagineant peut être la capture d'un marché institutionnel asiatique. Il prédit une grande augmentation du marketcap de Aave, qui s'accompagnerait aussi d'une grande augmentation du prix du token. Si il n'annonce pas de prix, on imagine que son estimation se situe probablement entre celle de Bitboy Crypto et celle de Crypto Love.

Cependant, les prédictions prennent en compte un marché bullish, qui ne connaitrait pas de crise majeure. Et les prédictions font toujours rêver, parfois jusqu'à aveugler sur les circonstances réelles du marché. La raison de la valeur très haute de ces prédictions est toujours liée une projection d'un marketcap bien plus important à l'avenir. Et il est vrai que Aave a de nombreux atouts pour plaire aux institutionnels, et leur donner les incentives nécessaires pour qu'ils rejoignent le projet. Reste à savoir si et quand elle sauteront le pas.

De plus, il ne faut pas oublier qu'AAVE est un protocole open-source. Si du point de vue de la sécurité, c'est une excellente chose, du point de vue économique c'est potentiellement différent. N'oublions pas l'exemple de Sushiswap, qui après avoir forké le projet Uniswap, a simplement offert son token en récompense (en plus), et a absorbé ainsi massivement les utilisateurs d'Uniswap (forçant Uniswap a émettre, lui aussi, son propre jeton). Il n'est pas impossible qu'un autre projet en fasse de même avec AAVE, en récupérant le code et en offrant une incentive supplémentaire aux utilisateurs. Néanmoins, si la valeur du jeton pourrait descendre temporairement, il est peu probable que le projet soit déserté sur le long terme.

Aave est sans aucun doute un projet d'une grande qualité, et d'une grande complexité. Il est possible que son explosion récente ait sur-évalué temporairement le token Aave, mais rappelons le, le prix d'un asset est celui que le marché lui donne, et le marché a toujours raison. Il vous reviendra le choix final d'analyser l'avenir et le futur de Aave, mais ce projet représente un exemple dans ce qu'il est possible d'accomplir grâce à la DeFi. Le futur de Bitcoin, d'Ethereum, et de l'éco-système DeFi influeront probablement autant le prix du Aave que la qualité du projet, mais si vous croyez à l'avenir de la finance décentralisé, Aave est probablement un des favoris dans la course.